Le crowdfunding en Europe 2025 : Une industrie florissante d'un milliard d'euros au service des startups et des PME

Le crowdfunding n'est plus un simple mot à la mode. En 2025, il s'agit d'un pilier central de l'écosystème européen de financement alternatif, qui permet aux entreprises et aux investisseurs de s'émanciper.

Qu'est-ce que le crowdfunding et pourquoi est-il important ?

Le crowdfunding est un moyen pour les entreprises, les créateurs ou les causes de lever des fonds en collectant de petites contributions auprès d'un grand nombre de personnes, généralement par le biais de plateformes numériques.

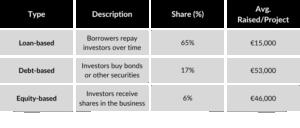

Principaux types de crowdfunding dans l'UE

Les investisseurs individuels dominent cet espace, soit 87% d'utilisateurs avec un investissement moyen de 590 € par personne.

Leaders du crowdfunding pays par pays

Le marché européen est géographiquement diversifié. Voyons où se situe l'action :

La France et les Pays-Bas ouvrent la voie

Avec près de 300 millions d'euros levés chaque année, ces pays sont des centres de crowdfunding matures.

La Lituanie surprend

Bien que petite, la Lituanie possède l'une des bases d'investisseurs particuliers les plus actives d'Europe. L'adoption précoce de lois favorables aux fintechs a favorisé l'essor de la scène du crowdfunding.

L'Estonie, pionnière en matière de technologie

L'écosystème numérique de l'Estonie a favorisé l'essor du crowdfunding, même si les échecs de certaines plateformes ont conduit à un renforcement de la réglementation.

Suisse

Marché du crowdfunding très sûr et bien réglementé avec quelques initiatives intéressantes comme le plateforme de capital privé multi-actifs de pair à pair de CapiWell.

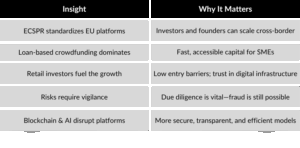

ECSPR : L'ossature juridique du crowdfunding en Europe

Au cœur de la réglementation européenne en matière de crowdfunding se trouve le règlement (UE) 2020/1503, connu sous le nom d'ECSPR (European Crowdfunding Service Providers Regulation), qui est entré pleinement en vigueur en novembre 2021.

Objectif: Supprimer la fragmentation juridique et créer un cadre harmonisé permettant aux plateformes de crowdfunding d'opérer dans toute l'UE sous une licence unique.

1. Le point de vue de l'investisseur

Protections disponibles

- Les plateformes sont tenues de fournir une fiche d'informations clés sur l'investissement (KIIS) pour chaque campagne. Ce résumé standardisé comprend des informations sur les risques, le modèle d'entreprise, les prévisions financières et la gouvernance.

- Les plateformes doivent effectuer un test d'adéquation pour les investisseurs de détail et prévoir un délai de réflexion obligatoire de quatre jours civils avant de confirmer les investissements.

- Les avertissements sur les risques doivent être bien visibles et, dans certains cas, les plateformes suggèrent des plafonds d'investissement souples pour les clients de détail (bien que cela ne soit pas obligatoire dans le cadre du règlement européen sur les services de paiement et de règlement des différends).

Principaux risques juridiques pour les investisseurs

- Risque élevé de défaillance dans le crowdfunding basé sur des prêts.

- Droits limités des investisseurs en cas d'échec du projet ou de faillite de l'émetteur.

- Des marchés secondaires illiquides pour sortir des positions en actions ou en dettes

Autres considérations

- La protection des investisseurs varie en fonction de la juridiction dans laquelle la plateforme est réglementée.

- Le traitement fiscal des rendements (dividendes, intérêts, plus-values) diffère d'un État membre à l'autre, sans qu'il y ait de régime harmonisé.

2. Le point de vue de la plate-forme

Exigences réglementaires dans le cadre de l'ECSPR

- Les plateformes doivent obtenir l'autorisation d'une autorité nationale compétente (ANC), telle que BaFin en Allemagne, SO-FIT en Suisse ou KNF en Pologne.

- Une fois autorisées, les plateformes peuvent opérer dans toute l'UE grâce à un mécanisme de “passeport”.

- La documentation requise comprend un manuel des opérations, une stratégie d'atténuation des risques, une politique en matière de conflits d'intérêts et des procédures de communication avec les clients.

- Les plateformes ne peuvent pas détenir de fonds de clients à moins de disposer d'une licence distincte en vertu de la MiFID II ou de la PSD2 en tant qu'établissement de paiement ou d'investissement.

Passifs juridiques

- La présentation erronée des détails d'un projet ou l'omission de risques dans un KIIS peut entraîner une responsabilité civile.

- Les infractions à la réglementation peuvent entraîner des amendes, des atteintes à la réputation et la perte de licence.

Défis juridiques

- Traitement juridique flou des marchés secondaires. La revente d'instruments de crowdfunding n'est pas harmonisée et peut relever de la MiFID II.

- Les plateformes doivent vérifier si une campagne dépasse le seuil de 5 millions d'euros par an, au-delà duquel les exigences en matière de prospectus prévues par la législation sur les marchés financiers s'appliquent.

3. Le point de vue de l'entrepreneur/de l'émetteur

Obligations à respecter :

- Les émetteurs doivent produire un KIIS transparent et précis.

- Le respect du droit national des sociétés reste nécessaire, notamment en ce qui concerne l'enregistrement des sociétés, les droits des actionnaires, les obligations de déclaration et la structure du conseil d'administration.

- Dans le cadre de l'equity crowdfunding, les entrepreneurs doivent gérer une base d'actionnaires plus importante, souvent orientée vers le commerce de détail, et procéder aux mises à jour nécessaires des statuts de la société ou des conventions d'actionnaires.

Limites de la collecte de fonds

- L'ECSPR permet aux entrepreneurs de lever jusqu'à 5 millions d'euros par projet et par an. Le dépassement de cette limite soumet l'offre à la législation sur les prospectus et les marchés de capitaux.

Stratégie juridictionnelle

- Les entrepreneurs peuvent choisir de se constituer en société dans des pays de l'UE dotés d'un cadre juridique favorable aux start-ups et au crowdfunding, tels que la Lituanie, l'Estonie ou les Pays-Bas.

Complexité de la gestion des actions

- Les pactes d'actionnaires doivent tenir compte des clauses de protection de l'investisseur, telles que les droits d'entraînement, les droits d'étiquetage et les droits de vote.

- La gestion de l'après-campagne, telle que la communication avec des centaines d'investisseurs, nécessite des mécanismes de gouvernance interne ou des structures de désignation.

4. Le point de vue du régulateur

Objectifs principaux

- Protéger les petits investisseurs

- Garantir la transparence et l'intégrité du marché

- Permettre la formation transfrontalière de capitaux pour les PME

- Lutter contre le blanchiment d'argent et la criminalité financière

Principales autorités concernées

- L'ESMA (European Securities and Markets Authority) coordonne la mise en œuvre dans l'UE, publie des orientations interprétatives et met à jour les questions-réponses.

- Les régulateurs nationaux (par exemple, l'AMF, la BaFin, la CNMV, SO-FIT en Suisse) accordent des autorisations, supervisent le respect des règles et appliquent des sanctions si nécessaire.

Nouvelles préoccupations en 2025

- Intégration de la blockchain et des instruments tokenisés, qui remettent en question les structures traditionnelles d'octroi de licences.

- l'application transfrontalière de la réglementation dans les cas de fraude, en particulier pour les plateformes opérant dans des pays à faible réglementation.

- Les déclarations ESG et les informations sur le développement durable sont de plus en plus examinées dans le cadre des nouvelles obligations en matière de rapports sur le développement durable (par exemple, CSRD).

Tendances à l'origine de la croissance en 2025

L'essor du crowdfunding d'impact et de durabilité

Des plateformes telles que Goteo.org associent la philosophie des logiciels libres à des projets ayant un impact sur le climat et la société.

Intégration de la tokenisation et de la blockchain

Les projets explorent désormais les jetons de sécurité et les audits basés sur la blockchain pour une transparence et une conformité en temps réel.

Automatisation de la conformité

Les nouvelles plateformes de crowdfunding intègrent l'analyse des risques, le KYC et la notation ESG pilotés par l'IA, réduisant ainsi les coûts et les biais.

Principaux enseignements

Prêt pour le crowdfunding ou l'investissement ?

Que vous soyez une startup en quête de financement ou un investisseur à la recherche de la prochaine frontière de l'innovation, le crowdfunding en Europe n'a jamais été aussi excitant, ni aussi réglementé.

Pour en savoir plus, consultez le site Exporis.ch ou prendre contact pour discuter de votre prochaine opération de crowdfunding transfrontalière.