Il crowdfunding in Europa 2025: Un'industria fiorente da 1 miliardo di euro che dà forza a startup e PMI

Il crowdfunding non è più solo una parola d'ordine. Nel 2025, è un pilastro centrale dell'ecosistema della finanza alternativa europea, che dà potere alle imprese e agli investitori.

Cos'è il crowdfunding e perché è importante?

Il crowdfunding è un modo per le imprese, i creatori o le cause di raccogliere capitali raccogliendo piccoli contributi da un gran numero di persone, tipicamente attraverso piattaforme digitali.

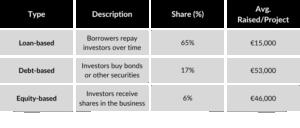

Principali tipologie di crowdfunding nell'UE

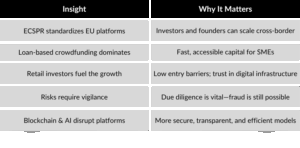

Gli investitori retail dominano questo spazio, che rappresentano 87% di utenti con un investimento medio di 590 euro a persona.

Leader del crowdfunding paese per paese

Il mercato europeo è geograficamente diversificato. Esploriamo dove si svolge l'azione:

Francia e Paesi Bassi in testa alla classifica

Con quasi 300 milioni di euro raccolti ogni anno, questi Paesi sono hub maturi per il crowdfunding.

Sorprese in Lituania

Pur essendo piccola, la Lituania ha una delle basi di investitori retail più attive d'Europa. L'adozione precoce di leggi favorevoli alle tecnologie dell'informazione ha favorito il boom del crowdfunding.

L'Estonia come pioniere della tecnologia

L'ecosistema digital-first dell'Estonia ha favorito il fiorire del crowdfunding, anche se i fallimenti delle piattaforme del passato hanno portato a una regolamentazione più severa.

Svizzera

Un mercato del crowdfunding molto sicuro e ben regolamentato, con alcune iniziative interessanti come il piattaforma peer-to-peer di capitale privato multi-asset di CapiWell.

ECSPR: La struttura legale del crowdfunding in Europa

Il cuore della normativa europea sul crowdfunding è il Regolamento (UE) 2020/1503, noto come ECSPR (European Crowdfunding Service Providers Regulation), entrato pienamente in vigore nel novembre 2021.

Obiettivo: Eliminare la frammentazione giuridica e creare un quadro armonizzato che consenta alle piattaforme di crowdfunding di operare in tutta l'UE con un'unica licenza.

1. Il punto di vista dell'investitore

Protezioni disponibili

- Le piattaforme sono tenute a fornire un foglio di informazioni chiave sugli investimenti (KIIS) per ogni campagna. Questa sintesi standardizzata include informazioni sui rischi, il modello di business, le previsioni finanziarie e la governance.

- Le piattaforme devono effettuare un test di idoneità per gli investitori al dettaglio e prevedere un periodo di riflessione obbligatorio di quattro giorni di calendario prima di confermare gli investimenti.

- Le avvertenze sui rischi devono essere ben visibili e, in alcuni casi, le piattaforme propongono dei tetti di investimento morbidi per i clienti al dettaglio (sebbene non siano obbligatori ai sensi dell'ECSPR).

I principali rischi legali per gli investitori

- Elevato rischio di insolvenza nel crowdfunding basato sui prestiti.

- Diritti limitati degli investitori in caso di fallimento del progetto o dell'emittente.

- Mercati secondari illiquidi per l'uscita da posizioni azionarie o di debito

Ulteriori considerazioni

- Le tutele per gli investitori variano a seconda della giurisdizione in cui la piattaforma è regolamentata.

- Il trattamento fiscale dei rendimenti (dividendi, interessi, plusvalenze) varia da uno Stato membro all'altro, senza un regime armonizzato.

2. Il punto di vista della piattaforma

Requisiti normativi dell'ECSPR

- Le piattaforme devono ottenere l'autorizzazione di un'autorità nazionale competente (NCA), come BaFin in Germania, SO-FIT in Svizzera o KNF in Polonia.

- Una volta autorizzate, le piattaforme possono operare in tutta l'UE attraverso un meccanismo di “passaporto”.

- La documentazione richiesta comprende un manuale operativo, una strategia di riduzione del rischio, una politica di conflitto di interessi e procedure di comunicazione con i clienti.

- Le piattaforme non possono detenere i fondi dei clienti a meno che non siano autorizzate separatamente ai sensi della MiFID II o della PSD2 come istituti di pagamento o di investimento.

Passività legali

- L'errata rappresentazione dei dettagli del progetto o l'omissione dei rischi in un KIIS possono comportare responsabilità civile.

- Le violazioni normative possono comportare multe, danni alla reputazione e la perdita della licenza.

Sfide legali

- Trattamento giuridico non chiaro dei mercati secondari. La rivendita di strumenti di crowdfunding non è armonizzata e può rientrare nella MiFID II.

- Le piattaforme devono monitorare se una campagna supera la soglia di 5 milioni di euro all'anno, oltre la quale si applicano i requisiti di prospetto previsti dalla legge sui mercati dei capitali.

3. Il punto di vista dell'imprenditore/assegnatario

Obblighi da rispettare:

- Gli emittenti devono produrre un KIIS trasparente e accurato.

- Rimane necessaria la conformità al diritto societario nazionale, compresa la registrazione della società, i diritti degli azionisti, gli obblighi di rendicontazione e la struttura del consiglio di amministrazione.

- Nell'equity crowdfunding, gli imprenditori devono gestire una base di azionisti più ampia, spesso orientata al dettaglio, con i necessari aggiornamenti allo statuto della società o ai patti parasociali.

Limiti di raccolta fondi

- L'ECSPR consente agli imprenditori di raccogliere fino a 5 milioni di euro per progetto all'anno. Il superamento di questo limite sottopone l'offerta alla legge sul prospetto e sui mercati dei capitali.

Strategia giurisdizionale

- Gli imprenditori possono scegliere di costituirsi in paesi dell'UE con quadri giuridici favorevoli per le startup e il crowdfunding, come la Lituania, l'Estonia o i Paesi Bassi.

Complessità della gestione azionaria

- I patti parasociali devono tenere conto delle clausole di protezione degli investitori, come il drag-along, il tag-along e i diritti di voto.

- La gestione post-campagna, come la comunicazione con centinaia di investitori, richiede meccanismi di governance interna o strutture di nomina.

4. Il punto di vista del regolatore

Obiettivi primari

- Proteggere gli investitori al dettaglio

- Garantire la trasparenza e l'integrità del mercato

- Consentire la formazione di capitale transfrontaliero per le PMI

- Combattere il riciclaggio di denaro e la criminalità finanziaria

Autorità chiave coinvolte

- L'ESMA (European Securities and Markets Authority) coordina l'attuazione in tutta l'UE, emette linee guida interpretative e aggiorna le domande e risposte.

- Le autorità di regolamentazione nazionali (ad esempio AMF, BaFin, CNMV, SO-FIT in Svizzera) concedono le autorizzazioni, controllano la conformità in corso e, se necessario, applicano sanzioni.

Preoccupazioni emergenti nel 2025

- Integrazione di blockchain e strumenti tokenizzati, che sfidano le strutture di licenza tradizionali.

- Applicazione della normativa transfrontaliera nei casi di frode, in particolare con le piattaforme che operano in Paesi a bassa regolamentazione.

- Le dichiarazioni ESG e le informazioni sulla sostenibilità sono sempre più esaminate nell'ambito dei nuovi obblighi di rendicontazione della sostenibilità (ad esempio, CSRD).

Tendenze che guidano la crescita nel 2025

L'ascesa del crowdfunding per l'impatto e la sostenibilità

Piattaforme come Goteo.org stanno fondendo la filosofia open-source con progetti sul clima e sull'impatto sociale.

Tokenizzazione e integrazione blockchain

I progetti stanno ora esplorando i token di sicurezza e gli audit basati su blockchain per la trasparenza e la conformità in tempo reale.

Automazione della conformità

Le nuove piattaforme di crowdfunding stanno incorporando l'analisi del rischio, il KYC e il punteggio ESG guidati dall'intelligenza artificiale, riducendo i costi e le distorsioni.

Punti di forza

Siete pronti a fare un crowdfunding o a investire?

Che siate una startup in cerca di finanziamenti o un investitore che esplora la prossima frontiera dell'innovazione, il crowdfunding in Europa non è mai stato così eccitante, né così regolamentato.

Per saperne di più, visitare il sito Exporis.ch o contattaci per discutere della vostra prossima mossa di crowdfunding transfrontaliero.