Crowdfunding in Europa 2025: Eine florierende 1-Milliarden-Euro-Branche, die Startups und KMUs stärkt

Crowdfunding ist nicht mehr nur ein Modewort. Im Jahr 2025 ist es ein zentraler Pfeiler des europäischen Ökosystems für alternative Finanzierungen, der Unternehmen und Anlegern gleichermaßen zugute kommt.

Was ist Crowdfunding und warum ist es wichtig?

Crowdfunding ist eine Möglichkeit für Unternehmen, Kulturschaffende oder gemeinnützige Organisationen, Kapital zu beschaffen, indem sie kleine Beiträge von einer großen Zahl von Menschen sammeln - in der Regel über digitale Plattformen.

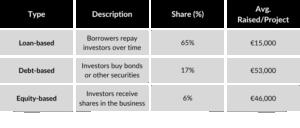

Die wichtigsten Arten von Crowdfunding in der EU

Kleinanleger dominieren diesen Bereich, Das sind 87% der Nutzer mit einer durchschnittlichen Investition von 590 € pro Person.

Crowdfunding-Führer nach Ländern

Der europäische Markt ist geografisch sehr vielfältig. Lassen Sie uns erkunden, wo die Action ist:

Frankreich und die Niederlande sind Vorreiter

Mit einem jährlichen Spendenaufkommen von jeweils fast 300 Mio. EUR sind diese Länder ausgewachsene Crowdfunding-Drehscheiben.

Litauen Überraschungen

Obwohl Litauen klein ist, hat es eine der aktivsten Kleinanlegerbasen in Europa. Die frühe Verabschiedung von Fintech-freundlichen Gesetzen förderte eine boomende Crowdfunding-Szene.

Estland als technologischer Wegbereiter

Estlands digitales Ökosystem hat dazu beigetragen, dass Crowdfunding floriert - auch wenn frühere Fehlschläge von Plattformen zu strengeren Vorschriften geführt haben.

Schweiz

Sehr sicherer und gut regulierter Crowdfunding-Markt mit einigen interessanten Initiativen wie dem Peer-to-Peer-Plattform für privates Multi-Asset-Kapital von CapiWell.

ECSPR: Das rechtliche Rückgrat des Crowdfunding in Europa

Das Herzstück der europäischen Crowdfunding-Regulierung ist die Verordnung (EU) 2020/1503, bekannt als ECSPR (European Crowdfunding Service Providers Regulation), die im November 2021 vollständig in Kraft trat.

Zielsetzung: Beseitigung der rechtlichen Fragmentierung und Schaffung eines harmonisierten Rahmens, der es Crowdfunding-Plattformen ermöglicht, EU-weit mit einer einzigen Lizenz zu operieren.

1. Die Sichtweise des Investors

Verfügbare Schutzmaßnahmen

- Die Plattformen sind verpflichtet, für jede Kampagne ein Key Investment Information Sheet (KIIS) vorzulegen. Diese standardisierte Zusammenfassung enthält Informationen über Risiken, das Geschäftsmodell, Finanzprognosen und die Unternehmensführung.

- Die Plattformen müssen eine Eignungsprüfung für Kleinanleger durchführen und eine obligatorische Bedenkzeit von vier Kalendertagen einräumen, bevor sie Investitionen bestätigen.

- Risikowarnungen müssen deutlich sichtbar sein, und in einigen Fällen schlagen die Plattformen weiche Anlageobergrenzen für Kleinanleger vor (obwohl dies nach der ECSPR nicht vorgeschrieben ist).

Rechtliche Hauptrisiken für Investoren

- Hohes Ausfallrisiko beim kreditbasierten Crowdfunding.

- Eingeschränkte Anlegerrechte im Falle des Scheiterns des Projekts oder des Konkurses des Emittenten.

- Illiquide Sekundärmärkte für den Ausstieg aus Aktien- oder Schuldtitelpositionen

Zusätzliche Überlegungen

- Der Anlegerschutz variiert je nach dem Land, in dem die Plattform reguliert ist.

- Die steuerliche Behandlung von Erträgen (Dividenden, Zinsen, Kapitalgewinne) ist in den EU-Mitgliedstaaten unterschiedlich und nicht harmonisiert.

2. Die Sichtweise der Plattform

Regulatorische Anforderungen im Rahmen der ECSPR

- Die Plattformen müssen eine Genehmigung von einer zuständigen nationalen Behörde (NCA) einholen, z. B. von der BaFin in Deutschland, SO-FIT in der Schweiz oder KNF in Polen.

- Sobald sie zugelassen sind, können die Plattformen über einen “Passporting”-Mechanismus EU-weit tätig werden.

- Zu den erforderlichen Unterlagen gehören ein Betriebshandbuch, eine Strategie zur Risikominderung, eine Richtlinie zu Interessenkonflikten und Verfahren zur Kundenkommunikation.

- Plattformen dürfen keine Kundengelder halten, es sei denn, sie verfügen über eine gesonderte Zulassung gemäß MiFID II oder PSD2 als Zahlungs- oder Anlageinstitut.

Rechtliche Verpflichtungen

- Die falsche Darstellung von Projektdetails oder die Auslassung von Risiken in einem KIIS kann zu einer zivilrechtlichen Haftung führen.

- Verstöße gegen die Vorschriften können zu Geldstrafen, Rufschädigung und Lizenzverlust führen.

Rechtliche Herausforderungen

- Unklare rechtliche Behandlung von Sekundärmärkten. Der Weiterverkauf von Crowdfunding-Instrumenten ist nicht harmonisiert und kann unter MiFID II fallen.

- Die Plattformen müssen überwachen, ob eine Kampagne die Schwelle von 5 Millionen Euro pro Jahr überschreitet, ab der die kapitalmarktrechtlichen Prospektpflichten gelten.

3. Die Sichtweise des Unternehmers/Auftraggebers

Verpflichtungen, die einzuhalten sind:

- Die Emittenten müssen ein transparentes und genaues KIIS erstellen.

- Die Einhaltung des nationalen Gesellschaftsrechts ist nach wie vor erforderlich, einschließlich der Registrierung des Unternehmens, der Rechte der Aktionäre, der Berichtspflichten und der Struktur des Vorstands.

- Beim Equity-Crowdfunding müssen die Unternehmer eine größere, oft auf den Einzelhandel ausgerichtete Aktionärsbasis verwalten und die Satzung des Unternehmens oder die Aktionärsvereinbarungen entsprechend anpassen.

Fundraising-Grenzen

- Der ECSPR erlaubt es Unternehmern, bis zu 5 Millionen Euro pro Projekt und Jahr aufzubringen. Bei Überschreitung dieser Grenze unterliegt das Angebot dem Prospekt- und Kapitalmarktrecht.

Juristische Strategie

- Unternehmer können sich dafür entscheiden, in EU-Ländern mit günstigen rechtlichen Rahmenbedingungen für Start-ups und Crowdfunding zu gründen, wie etwa in Litauen, Estland oder den Niederlanden.

Komplexität der Eigenkapitalverwaltung

- In Aktionärsvereinbarungen müssen Anlegerschutzklauseln wie Drag-along, Tag-along und Stimmrechte berücksichtigt werden.

- Die Verwaltung nach der Kampagne, z. B. die Kommunikation mit Hunderten von Anlegern, erfordert interne Verwaltungsmechanismen oder Beauftragtenstrukturen.

4. Die Sichtweise der Regulierungsbehörde

Primäre Zielsetzungen

- Schutz der Kleinanleger

- Gewährleistung von Markttransparenz und -integrität

- Ermöglichung der grenzüberschreitenden Kapitalbildung für KMU

- Bekämpfung von Geldwäsche und Finanzkriminalität

Beteiligte Schlüsselbehörden

- Die ESMA (Europäische Wertpapier- und Marktaufsichtsbehörde) koordiniert die Umsetzung in der gesamten EU, gibt Auslegungshilfen heraus und aktualisiert Fragen und Antworten.

- Nationale Regulierungsbehörden (z. B. AMF, BaFin, CNMV, SO-FIT in der Schweiz) erteilen Genehmigungen, überwachen die laufende Einhaltung der Vorschriften und verhängen bei Bedarf Sanktionen.

Aufkommende Bedenken im Jahr 2025

- Integration von Blockchain und tokenisierten Instrumenten, die traditionelle Lizenzierungsstrukturen in Frage stellen.

- Grenzüberschreitende Durchsetzung von Rechtsvorschriften in Betrugsfällen, insbesondere bei Plattformen, die in Ländern mit niedriger Regulierung tätig sind.

- ESG-Angaben und Nachhaltigkeitsinformationen werden im Rahmen der neuen Verpflichtungen zur Nachhaltigkeitsberichterstattung (z. B. CSRD) immer genauer geprüft.

Wachstumstrends für 2025

Aufschwung des Crowdfunding für Wirkung und Nachhaltigkeit

Plattformen wie Goteo.org verbinden die Open-Source-Philosophie mit Klima- und Sozialprojekten.

Tokenisierung und Blockchain-Integration

Die Projekte erforschen nun Sicherheits-Token und Blockchain-basierte Audits für Transparenz und Compliance in Echtzeit.

Automatisierung der Einhaltung von Vorschriften

Neue Crowdfunding-Plattformen integrieren KI-gesteuerte Risikoanalysen, KYC- und ESG-Bewertungen und reduzieren so Kosten und Verzerrungen.

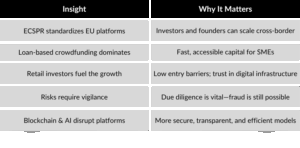

Wichtigste Erkenntnisse

Bereit für Crowdfunding oder Investitionen?

Egal, ob Sie ein Startup sind, das eine Finanzierung sucht, oder ein Investor, der die nächste Innovationsfront erkundet - Crowdfunding in Europa war noch nie so aufregend - oder so reguliert.

Erfahren Sie mehr unter Exporis.ch oder sich melden um Ihre nächste grenzüberschreitende Crowdfunding-Aktion zu besprechen.